Lei Complementar n° 78/2017 de 16 de Agosto de 2017

Dispõe sobre o sistema tributário do Município de Antônio João - Mato Grosso do Sul e dá outras providências.

A Prefeita Municipal de Antônio João - Estado de Mato Grosso do Sul, no uso das suas atribuições legais, faz saber que a Câmara Municipal aprovou e ela sanciona e promulga a seguinte Lei Complementar:

DISPOSIÇÃO PRELIMINAR

São Tributos Municipais

o sucessor a qualquer título e o cônjuge meeiro, pelos débitos do espólio existentes à data da adjudicação, limitada esta responsabilidade ao montante do quinhão, legado ou meação;

No caso de atividade de construção civil, quando a obra se localizar dentro do seu território, ainda que seu prestador tenha estabelecimento ou domicilio tributário fora dele, o Imposto será devido ao Município de Antônio João - MS.

0,5% (meio por cento), para construção de alvenaria ou mista;

O pagamento do imposto poderá ser efetuado de uma só vez ou em prestações, mensais e sucessivas, na forma e prazo regulamentares.

O imposto de que trata este artigo refere-se a atos e contratos relativos a imóveis situados no território deste Município.

a fornecer, na forma regulamentar, dados relativos às guias de recolhimento.

A incidência do imposto não depende da denominação dada ao serviço prestado.

A incidência do imposto não depende da denominação dada ao serviço prestado.

a prestação de serviços em relação de emprego, dos trabalhadores avulsos, dos diretores e membros de conselho consultivo ou de conselho fiscal de sociedades e fundações, bem como dos sócios-gerentes e dos gerentes-delegados;

O serviço considera-se prestado e o imposto devido no local do estabelecimento prestador ou, na falta do estabelecimento, no local do domicílio do prestador, exceto nas hipóteses previstas nos incisos 1 a XX, deste artigo, quando o imposto será devido no local.

da execução da obra, no caso dos serviços descritos no subitem 7.02 e 7.17 da Tabela I;

da execução da limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres, no caso dos serviços descritos no subitem 7.10 da Tabela I;

do armazenamento, depósito, carga, descarga, arrumação e guarda do bem, no caso dos serviços descritos no subitem 11.04 da Tabela I;

indicação como domicílio fiscal para efeito de outros tributos;

da natureza jurídica da operação de prestação de serviço;

entidades da administração pública direta, indireta ou fundacional, autarquias, de qualquer dos Poderes do Estado;

Inexistindo preço corrente na praça será ele fixado.

A Administração notificará os contribuintes do enquadramento no regime de estimativa e do montante do imposto respectivo, com antecedência mínima de 30 (trinta) dias, na forma regulamentar.

a 1º de janeiro de cada exercício, no tocante aos contribuintes já inscritos no exercício anterior;

A alíquota da taxa de turismo será de 1,5 (uma e meia) Unidade Fiscal do Município UFAJ, vigente no mês da competência, calculada por visitante, por dia de permanência, ou fração.

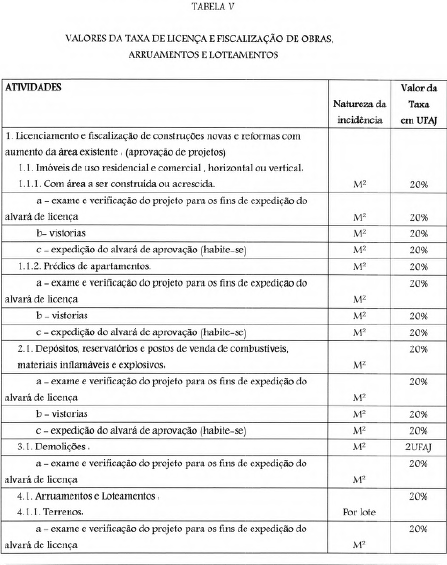

A liberação da Carta de Habite-se, se dará após a conclusão da obra e, desde que, o lançamento do ISSQN incidente sobre os serviços prestados pelas pessoas físicas ou jurídicas de que trata o caput tenha sido efetivamente homologado pela autoridade fazendária competente.

emissão de documento fiscal que consigne importância inferior ao valor da prestação de serviço multa de 50 UFAJs (cinquenta Unidades Fiscais do Município), para cada nota fiscal ou outro documento emitido, independente do seu valor;

emissão de documento fiscal que consigne importância inferior ao valor da prestação de serviço multa de 50 UFAJs (cinquenta Unidades Fiscais do Município), para cada nota fiscal ou outro documento emitido, independente do seu valor;

falta da devolução da via da Nota Fiscal destinada ao Fisco, no prazo regulamentar, multa de 50 UFAJs (cinquenta Unidades Fiscais do Município), por Nota Fiscal não devolvida no prazo;

falta da devolução da via da Nota Fiscal destinada ao Fisco, no prazo regulamentar, multa de 50 UFAJs (cinquenta Unidades Fiscais do Município), por Nota Fiscal não devolvida no prazo;

uso de sistema de processamento de dados ou de qualquer outro, para emissão de documento fiscal ou escrituração de livro fiscal, bem como alteração de uso, sem prévia autorização do fisco: multa de 150 UFAJs (cento e cinquenta Unidades Fiscais do Município);

Considera-se iniciada a ação fiscal

Para efeito de cálculo da Contribuição de Melhoria, o custo final das obras de pavimentação, consoante definidas no artigo 126 e seguintes, inclusive os reajustes concedidos na forma da legislação municipal, será rateado entre os imóveis por elas beneficiados, na proporção da medida linear da testada,

do bem imóvel sobre a via ou logradouro pavimentado;

do cumprimento de quaisquer exigências legais, regulamentares ou administrativas;

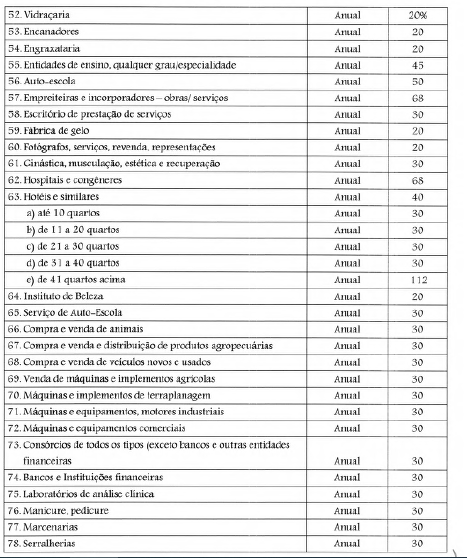

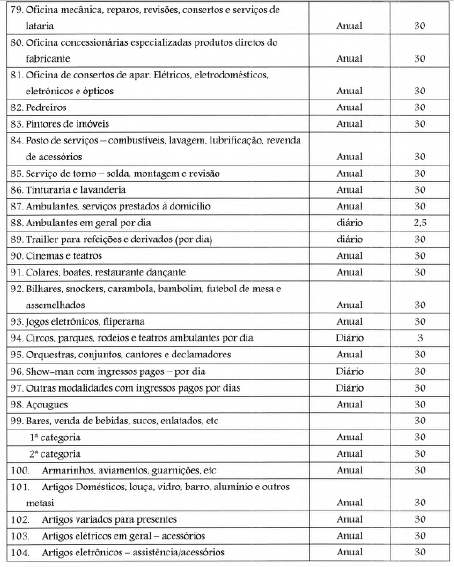

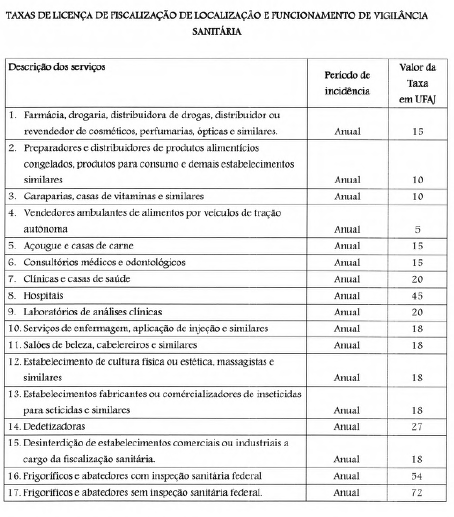

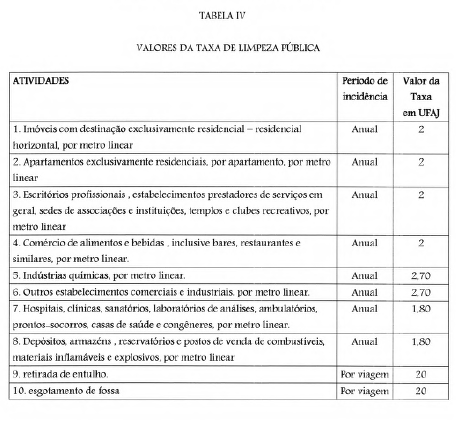

O sujeito passivo da taxa é a pessoa física ou jurídica sujeita à fiscalização municipal em razão da localização, instalação e funcionamento de atividades previstas no artigo 139.

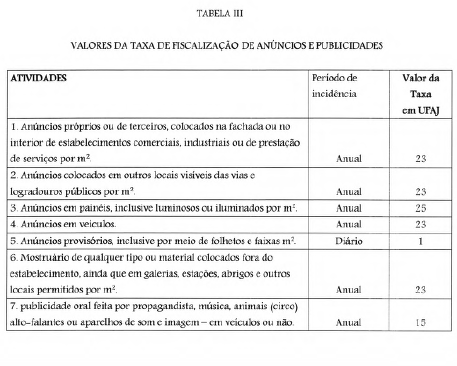

aos anúncios de locação ou venda de imóveis em cartazes ou em impressos, quando colocados no respectivo imóvel, pelo proprietário, e sem qualquer legenda, dístico ou desenho de valor publicitário;

aos anúncios de locação ou venda de imóveis em cartazes ou em impressos, quando colocados no respectivo imóvel, pelo proprietário, e sem qualquer legenda, dístico ou desenho de valor publicitário;

Contribuinte da Taxa é a pessoa física ou jurídica que, na forma e nos locais mencionados no artigo 141

São solidariamente obrigados pelo pagamento da Taxar

São solidariamente obrigados pelo pagamento da Taxar

infrações relativas à ação fiscal multa de 200 (duzentas) Unidades Fiscais do Município - UFAJs, aos que recusarem a exibição do registro de anúncio, da inscrição, da declaração de dados ou de quaisquer outros documentos, embaraçarem a ação fiscal ou sonegarem documentos para apuração da Taxa;

infrações para as quais não haja penalidade específica prevista nesta Lei Complementar multa de 20 (vinte) UFAJs.

Os livros obrigatórios da escrituração comercial e fiscal e os comprovantes dos lançamentos neles efetuados serão conservados até que ocorra a prescrição dos créditos tributários decorrentes das operações a que se refiram.

A expedição de certidão negativa não exclui o direito de administração exigir a qualquer tempo, os créditos tributários que venham a ser apurados.

A apuração e consolidação dos débitos cujos fatos geradores ocorreram até 31 de dezembro de 2016, obedecerá aos seguintes critérios

A adesão ao REFIS sujeita, ainda, o contribuinte,

A adesão ao REFIS sujeita, ainda, o contribuinte,

veículos automotores e máquinas, para utilização de serviços públicos, especialmente, em atividade de infraestrutura urbana e rural, de fiscalização ou ligadas à saúde ou à educação pública;

Procurador Jurídico do Município, em relação aos créditos inscritos em dívida ativa ajuizados.

Nos termos de inscrição na dívida ativa serão indicados, obrigatoriamente

O ingresso no parcelamento de que trata esse Art. 185 impõe ao sujeito passivo a aceitação plena e irretratável de todas as condições estabelecidas nesta Lei e constituí confissão irretratável e irrevogável da dívida aos débitos tributários de ISSQN - Imposto Sobre Serviços de Qualquer Natureza - Imposto sobre a Propriedade Territorial Urbana - IPTU e Taxas do Econômico, com reconhecimento expresso da certeza de liquidez do crédito correspondente, interrompendo o prazo prescricional.

Os contribuintes do antigo simples nacional migrados, automaticamente, para o novo simples nacional que possuírem débitos com exigibilidade suspensa, poderão optar pelo parcelamento de que trata esse Art. 185, desde que observadas as regras estabelecidas nos Arts. 187 a 190, desta Lei Complementar.

ANEXO I

PLANTA GENÉRICA DE VALORES - ÁREA URBANA.

PLANTA GENÉRICA DE VALORES

VALOR DO PADRÃO DA ZONA 01

Trecho compreendido entre os seguintes perímetros

Rua Urias de Almeida esquina com as Ruas Joana Eliza Gomes, Rua Jose Claudio Vieira, Rua Pantaleão coelho Xavier, Rua Amantino Rodrigues, Rua Joana de Almeida Mattos, Rua Arthur de Oliveira, Rua Genésio Flores Vieira e Avenida Eugenio Penzo.

Rua Campo Grande esquina com as Ruas Joana Eliza Gomes, Rua Jose Claudio Vieira, Rua Pantaleão coelho Xavier, Rua Amantino Rodrigues, Rua Joana de Almeida Mattos, Rua Arthur de Oliveira, Rua Genésio Flores Vieira, Avenida Eugenio Penzo e Rua Neres Barbosa Prestes.

Valor do padrão de rua R$ 54,22m2

VALOR DO PADRÃO DA ZONA 02

Trecho compreendido entre os seguintes perímetros

Rua Campo Grande esquina com as Ruas João Nunes, Rua Verônica Oliveira Vieira, Rua Joana Eliza Gomes, Rua Jose Claudio Vieira, Rua Pantaleão Coelho Xavier, Rua Amantino Rodrigues dos Santos, Rua Joana de Almeida Mattos, Rua Arthur de Oliveira, Rua Genésio Flores Vieira, Avenida Eugenio Penzo, Rua Neres Barbosa Prestes e Frederico Beni. Rua Joao Nunes de esquina com as Ruas Campo Grande, Rua Verônica Oliveira Vieira, Rua Joana Eliza Gomes, Rua Jose Claudio Vieira, Rua Pantaleão Coelho Xavier, Rua Amantino Rodrigues dos Santos, Rua Joana de Almeida Mattos, Rua Arthur de Oliveira, Rua Genésio Flores Vieira, Avenida Eugenio Penzo, e Rua Neres Barbosa Prestes,

Frederico Beni com a RODOVIA MS 384.

Valor do padrão de rua R$ 43,45m2

Registra-se e publica-se

Antônio João, 16 de agosto de 2017.

MARCELEIDE HARTEMAM PEREIRA MARQUES

Prefeita Municipal

Este texto não substitui o publicado no Diário Oficial em 16/08/2017

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}